7月18日下午,人民币兑美元跌破6.70元整数关口,创2010年11月以来新低。按兑换1万美元计算,现在比一年前需要多花4905元(2015年7月19日人民币汇率中间价为6.2095)。换个说法,如果有人在一年前兑换1万美元,他的美元账户即使不做任何投资,也会赚取7.9%的年化收益。

1.人民币贬值谁最受伤?日本海淘涨价最大

人民币贬值对企业的影响较大,欠美元债务的中国企业和地方政府负担也会大大加重;此外,由于石油以美元计价,石油买家企业(如航空公司)将在贬值中受害。

对普通老百姓而言,人民币贬值意味着通货膨胀加剧,钱不那么值钱了。海淘、出国游、海外留学受到直接影响,股市楼市投资也可能受到影响。

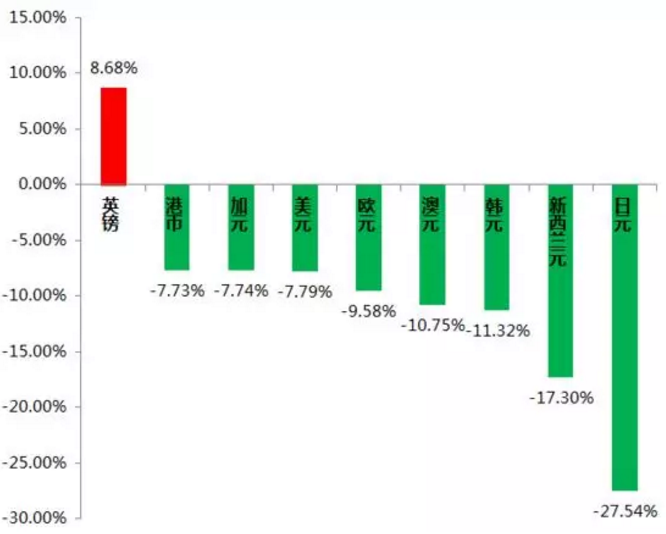

图:过去一年人民币对其他货币贬值程度(统计起止时间:2015年7月17日-2016年7月17日 数据来源:wind咨询)

从上图可看出,过去一年里人民币对多国货币汇率下降,其中对日元的贬值程度最高,达27.54%;对新西兰元、韩元、澳元的贬值程度也超出10%,对欧元、美元、加拿大元、港币也有不同程度的贬值。由于英国脱欧导致英镑汇率变动,在这些货币中,仅有人民币兑英镑是升值的。也就是说,如果去美国、日本、欧元区国家等汇率上升的国家旅游、海淘或者留学,现在的花费较一年前有明显增长;而去英国海淘正是好时机。

有分析认为,那些于人民币开始升值周期时从海外涌入国内的热钱,会因人民币贬值而流出中国,或不敢再轻易进入中国投资市场。投资者担心人民币贬值将导致整个房地产市场预期逆转,促使投资者逐渐放弃房产这个估值价格已经过高的资产,三四线城市房价面临下跌的可能性变大。

2.人民币贬值如何避免钱袋缩水?

(1) 选外币储蓄账户和外币理财

6.7是本轮人民币贬值的起点还是终点?答案未可知。一旦人民币进入贬值通道,投资者兑换外汇,选择处于升值空间的外币账户可以分散风险、让资产增值保值。以前文所述美元为例,若投资者在一年前兑换美元,按照美元定期储蓄一年0.75%的利率,加上美元升值的部分,能轻松赚取8%以上的年化收益。如果选择日元账户,且购买年化收益2%以上的日元理财产品,加上日元对人民币升值的部分,一年收益接近30%。

需要提醒的是,我国普通居民购汇额度受限,每人每年最多购买等额5万美元的外汇。对高净值人群,兑换外汇并理财只能避免一部分风险,防止钱袋的一部分缩水。

(2) QDII基金

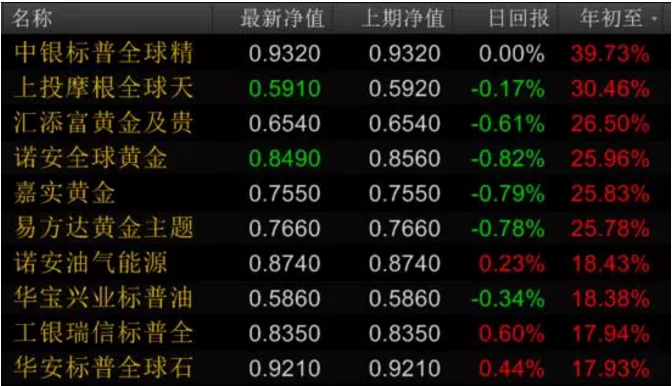

和外汇额度受限不同,通过投资海外的人民币合格境内机构投资者(QDII)基金配置美元资产没有限额,且能赚取美元债券和储蓄的收益,是个不错的选择。年初以来,国内155只QDII基金中有83只取得正收益,其中最高的一只年初至今上涨39.73%,取得了相当可观的收益。

图:今年以来收益排行前十的QDII基金(数据来源:wind咨询)

(3) 离岸储蓄类保险

不受个人购汇的额度限制的还有境外宝箱,数据显示国内越来越多高净值客户利用储蓄类保单对冲贬值风险,购买境外保单的人群也越来越多。由于这些境外保单以美元(或与美元直接挂钩的货币)结算,回报率与美元利率有正相关关系,在美元对人民币升值的情况下,也能提高投资回报率。

需要提醒的是,目前境外保单市场鱼龙混杂,投资者在购买相应产品时需要了解好产品特点,防止被骗。关于境外保险,欢迎在微信导航菜单栏咨询宇沃客服。

(4) 离岸美元结算债券

对于喜欢定息类而又较保守的投资者,可以购买离岸主权债券或上市公司债券。大部分以美元作为结算货币,也有部分以人民币、欧元、港币等货币结算。购买债券无需承担如债券基金价格上的波动,投资模式较像银行定存。一般6个月派息一次,年期由1年至10年以上可以选择。

Leave a Reply